【No895】所得税の確定申告の留意点 ~譲渡所得について~

令和4年分の所得税の確定申告期限まで残りわずかとなりました。今回は不動産の譲渡所得について申告における留意点をご紹介します。

1.譲渡所得とは

譲渡所得とは、土地や建物、株式などの資産の譲渡による所得をいいます。これらの資産を他の者に譲渡した際の値上がり益に対して課税されることになります。この値上がり益の計算方法は、資産の売却代金(譲渡代金)から、その資産の購入代金等(取得費)と譲渡する際にかかった費用(譲渡費用)を差し引いて計算します。

なお、事業用の商品などの棚卸資産や山林などの譲渡による所得は、譲渡所得には該当しません。

【 計算式 】 譲渡所得 = 譲渡代金 - ( 取得費 + 譲渡費用 )

2.取得費とは

譲渡所得の金額の計算上控除すべき取得費は、その資産の購入代金や購入する際の手数料などの資産の取得に要した金額に、その後支出した改良費や設備費を加えた合計額とされています。

取得費が分からないときや、実際の取得費が、譲渡代金の5%よりも少ないときは、譲渡代金の5%を取得費(概算取得費)とすることができます。

例えば、相続で取得したことにより取得費が分からないときや、昔に購入したことにより、実際の取得費よりも譲渡代金の5パーセントの方が大きい場合などが該当します。

なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。

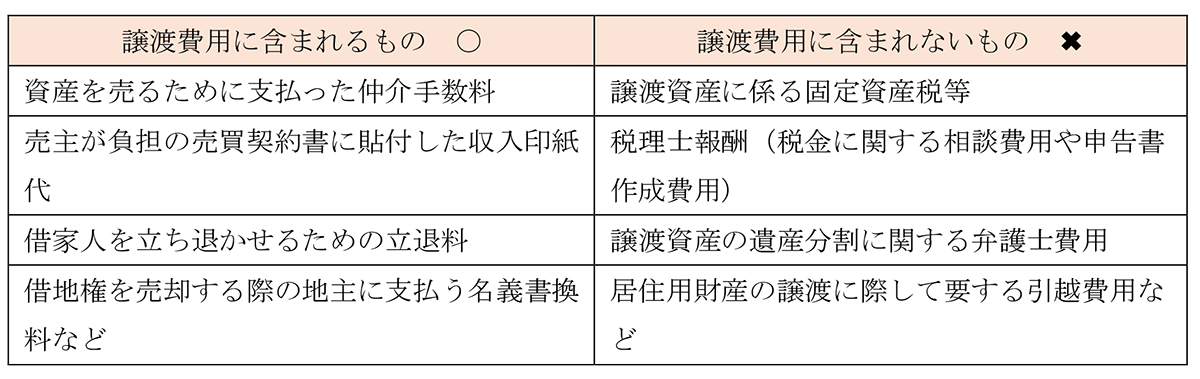

3.譲渡費用とは

譲渡費用とは、資産を譲渡するために直接かかった費用をいいます。そのため、修繕費や固定資産税等のその資産の維持や管理のためにかかった費用などは譲渡費用にはなりません。

4.事例の紹介

(1)概算取得費について

Q 父より共有持分4分の1を相続により取得したが、取得時期が古いこともあり、購入金額は不明です。その後、残りの共有持分4分の3を親族から時価1億3,000万円で購入し、土地の単独所有者となりました。

この土地を不動産業者に2億円で売却した場合の譲渡所得の金額(取得費)の計算はどうなりますか?

A ① 譲渡代金 2億

② 取得費 (A) 相続により取得した共有持分4分の1に対応する部分

売却金額2億円 × 1/4 × 5% = 250万円

(B) 親族から購入した共有持分4分の3に対応する部分

1億3,000万円

(C) (A) + (B) = 1億3,250万円

③ 譲渡所得 ① - ② = 6,750万円

(2)譲渡費用について

Q 譲渡先である不動産業者から、譲渡代金2億円の一部を回収することができませんでした。そこで弁護士に依頼して取り立ててもらったことによる弁護士報酬が発生していますが、この弁護士報酬は譲渡費用に該当しますか?

A 弁護士報酬は譲渡費用に該当しません。譲渡費用は譲渡するために直接かかった費用をいいます。この弁護士報酬は、譲渡代金の取立費用であって、譲渡するための費用ではありません。

(文責:税理士法人FP総合研究所)