【No896】上場株式等の譲渡所得における取得費の取扱いについて

所得税等の計算において、上場株式等を売却した場合には「収入金額-(取得費+譲渡費用)」により課税譲渡所得金額を算出することとされています。

特定口座による売買の場合には、取得費が証券会社等にて把握されており証券会社等で所得計算を行ってくれますが、一般口座で売買している場合には、取得費を確認し自分で譲渡所得の計算を行う必要があります。

そこで、今回は取得費の算出における注意点について解説します。

1.上場株式等の取得費とは

購入した上場株式等の取得費は、その購入の対価に購入手数料など購入のために要した費用を加算した金額となります。

同一の銘柄を2回以上にわたって購入し、その株式等の一部を譲渡した場合の取得単価は、総平均法に準ずる方法により計算することとされています。また、株式等の分割又は併合があった場合などには、1株当たりの取得価額の調整が必要となります。

なお、この場合において、1円未満の端数は切り上げることとされています。

【1株当たりの取得価額の計算例】

①令和3年3月売却時の取得単価

取得に要した金額の総額を売却前の保有株式総数で除して単価を計算します。

(8,356,200円+18,110,000円)÷(1,000株+2,500株)=7,562円(円未満切上げ)

②令和4年3月売却時の取得単価

株式分割により株式数が1,500株から7,500株に増加しているため、取得単価を調整します。この場合は、旧株1株の従前の取得単価に旧株の株数を乗じた金額を分割後の株数で除して単価を計算します。

(7,562円×1,500株)÷7,500株=1,513円(円未満切上)

2.相続、遺贈又は贈与により取得した場合の取得費

相続、遺贈又は贈与により取得した株式等については、被相続人又は贈与税の取得に要した金額を引き継ぐこととされています。

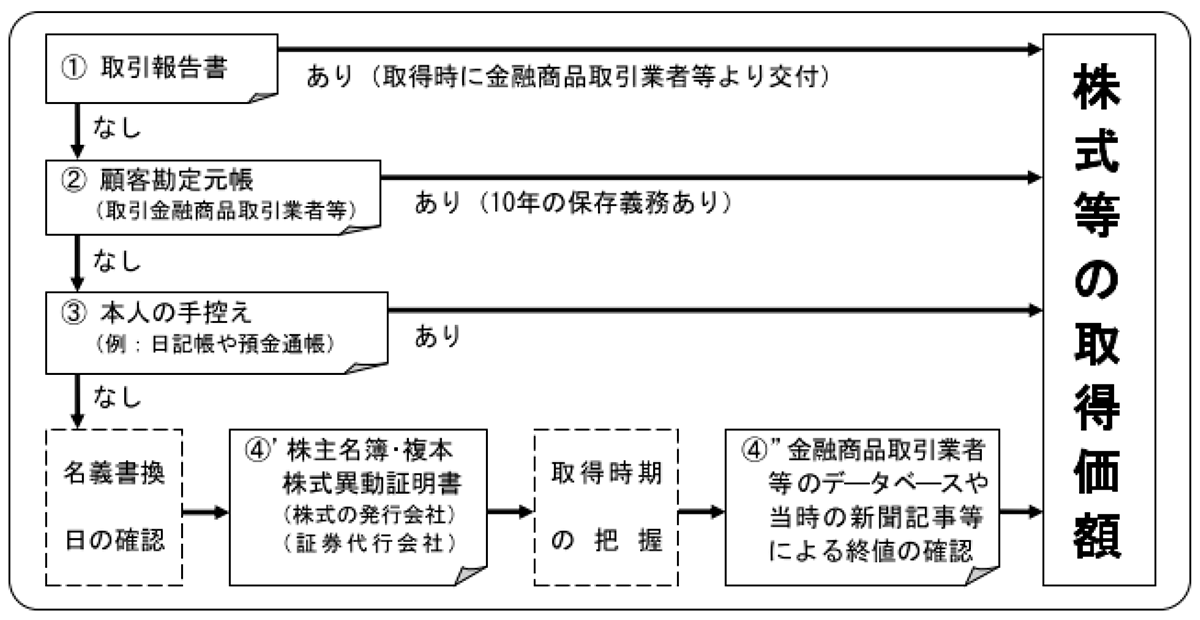

3.取得費の調べ方

上場株式等の取得時の価額について、購入時の取引報告書が手許に残っている場合には容易に取得費を確認することができますが、そのような書類がない場合には購入した証券会社に問い合わせて過去の取引を顧客勘定元帳などで調べる必要があります。また、ご本人が記録したノートなどでも取得費の証明とすることが認められています。

このような記録もない場合には、各株式の発行会社が名簿管理を委託している信託銀行等に株式異動証明書の発行を依頼し取得時期が把握し、そのうえで取得時期時点の株価を調べ取得価額とする方法が採用できます。しかし、異動証明書の発行には1か月前後かかる場合が一般的ですので、早めの対応が必要です。また、過去の個別銘柄の株価については、証券会社等のデータベースやインターネットで公表されている過去の株価データなどを用いて取得時期における単価を調べます。なお、取得時期が古く、上記の方法によっても当時の株価が判明しない場合には、東京証券取引所に個別銘柄の株価照会を行うことができます。

(出典:国税庁ホームページ)

4.概算取得費又は実額取得費による更正の請求の可否

譲渡所得の計算においては、実額によることが原則とされていますが、昭和27年12月31日以前から引き続き所有していた不動産の譲渡所得の計算において規定されている概算取得費の規定(措法31の4①)が昭和28年1月1日以後にも適用しても差し支えないこととされており、さらには土地建物等以外の資産にも用いてもよいとされています。

この規定においては、取得費は実額の規定にかかわらず、収入金額の5%を相当額を取得費とするとされており、ただし、概算取得費が実額取得費に満たないことが証明された場合には実額によることと定められています。

このことから、当初申告で実額取得費により計算した場合でも、実額取得費が概算取得費に満たないことが判明したときには、更正の請求ができると考えられます。

また、逆に当初申告で概算取得費により計算していた場合に、実額取得費が高いことが証明された場合には、実額によることが正しいとされ、更正の請求が認められると考えられます。

5.相続財産を譲渡した場合の取得費の特例

相続や遺贈により取得した財産を相続開始のあった日の翌日から相続税の申告書の提出期限の翌日以後3年以内に譲渡した場合には、その譲渡した資産の取得費については、その取得費にその譲渡をした者の確定相続税額のうちその譲渡資産に対応する相続税額を加算することができることとされています。

ただし、上場株式等の場合においては、その銘柄ごと(特定口座と一般口座は別銘柄とされます。)にその譲渡益の範囲内でしか取得費加算は適用されませんので、特定口座内の取引であっても取引を分解して各銘柄ごとの譲渡益を確認する必要があります。

なお、従来より所有していた株式に加え、新たに同一銘柄の株式を取得した場合に、その一部の株式を売却したときには、相続により取得した株式から譲渡したものとして取り扱うことができるとされています。

相続税額の取得費加算については、確定申告をすることが必要とされていますので、当初申告において特例の適用漏れがあったとしても更正の請求を行うことができません。ただし、譲渡があった年分の所得税の確定申告書の提出期限後に相続税の申告期限が到来する場合には、相続税の期限内申告を提出した日の翌日から2か月以内に限り、当該特例を適用したい旨の更正の請求を行うことができるとされています。

(文責:税理士法人FP総合研究所)