【No934】自筆証書遺言書保管制度における通知について

自筆証書遺言書保管制度(概要はVol.813参照)では、遺言者から申出があった場合に、遺言者の死亡後、遺言者が指定した者に遺言書を保管している旨を通知(以下「指定者通知」)することができます。遺言者が指定者通知の対象者として指定することができるのは、遺言者の相続人、受遺者、遺言執行者等(以下合わせて「関係相続人等」)のうち1人に限定していたところ、令和5年10月2日からこれらの者に限定せず、また、人数も3人までに拡大されました。

1.通知の目的

遺言書保管所では遺言書を長期間適正に管理・保管しますが、当該制度の最終的な目的は、遺言者死亡後、関係相続人等において閲覧や遺言書情報証明書を取得(以下合わせて「閲覧等」)していただき、遺言書の内容を知ってもらうことになります。生前、遺言書保管所に遺言書を預けていることを遺言者が一部の相続人にのみ伝えている場合又は一切誰にも伝えていない場合、遺言者死亡後、全ての関係相続人等がその事実に気付くことは困難です。そこで、一定の条件の下、遺言書保管所から、遺言書を保管していることを通知することで、関係相続人等に手続を促すこととしています。

通知には、「関係遺言書保管通知」と「指定者通知」の2種類があります。

2.関係遺言書保管通知について

・概要

関係遺言書保管通知は、遺言書保管所に保管されている遺言書について、遺言者死亡後、関係相続人等が閲覧等をした場合、その他全ての関係相続人等に対して、遺言書保管官によって遺言書が遺言書保管所に保管されていることを知らせるものです。

・効果

この通知により、全ての関係相続人等に遺言書が保管されていることが伝わることとなります。

・手続

遺言者・関係相続人等双方とも、通知を実施するための特段の手続は不要です。

※この通知は、関係相続人等のうちのいずれかの者が、特定の遺言者の遺言書の閲覧等をしたことにより、その添付書類から遺言書保管官は当該遺言者が死亡したことを確認できるため、その他の関係相続人等に知らせることが可能となるため実施するものです。

※遺言者死亡後であっても関係相続人等のうちのいずれかの者が遺言書の閲覧等をしなければ通知はされません。

3.指定者通知について

・概要

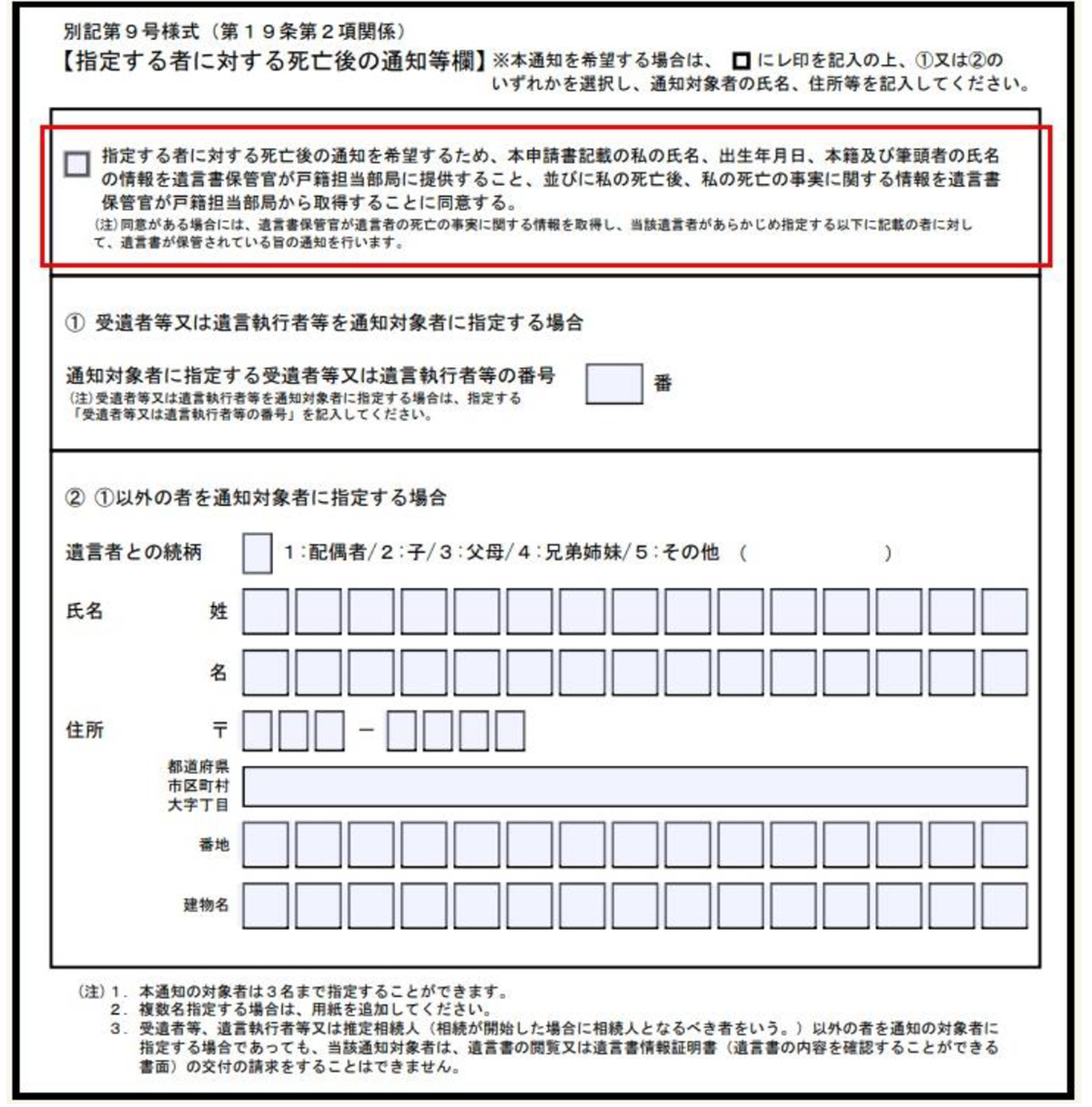

指定者通知は、戸籍担当部局と連携して遺言書保管官が遺言者の死亡の事実を確認した場合に、あらかじめ遺言者が指定した者(3人まで指定可)に対して、遺言書が保管されている旨を知らせるものです。なお、この通知は、遺言者が希望する場合に限り実施されます。

・効果

遺言者が遺言書を遺言書保管所に保管していることを一切誰にも伝えないまま亡くなった場合でも、まず、この指定者通知を受領した者にその事実が伝わり、その者が遺言書の閲覧等を行うことにより、関係遺言書保管通知によって結果としてその他全ての関係相続人等にも遺言書が保管されていることが通知されます。なお、遺言書の閲覧等については、指定者通知を受領した方であっても関係相続人等以外の方は行うことはできませんので、通知対象者を指定する際は注意が必要です。

・手続

遺言者において遺言書の保管の申請時に以下に掲げる様式により同意事項に同意し、指定者通知の対象者(3人まで指定可)を指定いただく必要があります。なお、指定者通知の対象者をすでに1人指定している場合においても、変更の届出により対象者を追加することもできます。

(法務省HP 自筆証書遺言書保管制度より引用)

4.通知の内容について

・通知文面について

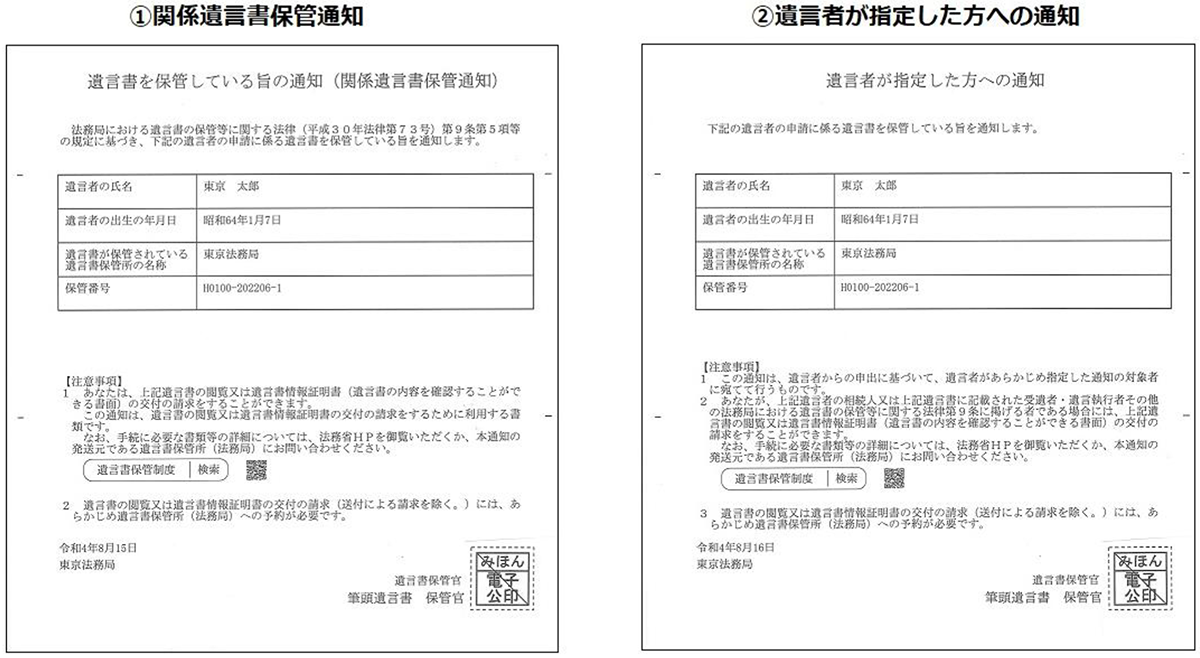

主な記載内容は(1)遺言者の氏名、(2)遺言者の出生の年月日、(3)遺言書が保管されている遺言書保管所の名称、(4)保管番号で両通知共通です。これらの事項は、通知を受領した方が閲覧等の手続を行うために必要となる情報です。なお、2種類の通知のどちらかであるかは、通知の表題により判断できます。

(法務省HP 自筆証書遺言書保管制度より引用)

・両通知がされている場合における閲覧等の請求時の効果

関係遺言書保管通知がされている場合には、閲覧等の請求の際に、遺言者の最後の住所、本籍(外国人の場合は国籍)、死亡の年月日並びに遺言者の相続人の氏名、出生の年月日及び住所について、請求書の記載を省略することができます。一方、指定者通知については、そのような記載省略等はできません。

5.通知を受け取った場合

通知はその名宛人の方に対してその方に関係する遺言書が遺言書保管所に保管されていることを知らせるものです。これだけでは遺言書の内容は分かりませんので、これらの通知を受領したら最寄りの遺言書保管所においてその遺言の内容を確認するため閲覧等を行う必要があります。なお、閲覧等については指定者通知を受領した方であっても関係相続人等以外の方は行うことはできませんので注意が必要です。

自筆証書遺言書保管制度は令和2年7月の導入から3年以上経過した現在でも安定して利用されている状況であり、今回の変更により使い勝手がよくなり、今後、益々活用されることが予想されます。

(文責:税理士法人FP総合研究所)