【No432】【インボイス制度】施行日をまたぐ取引の判断時期について

令和5年10月1日から実施されるインボイス制度は、同日以後に国内において行われる資産の譲渡等及び課税仕入れについて適用があります。施行日をまたぐ取引に係る適用関係は、令和元年(2019年)10月1日に行われた消費税率の引上げ時と同様に、消費税法基本通達で示す資産の譲渡等の時期で判断することになります。

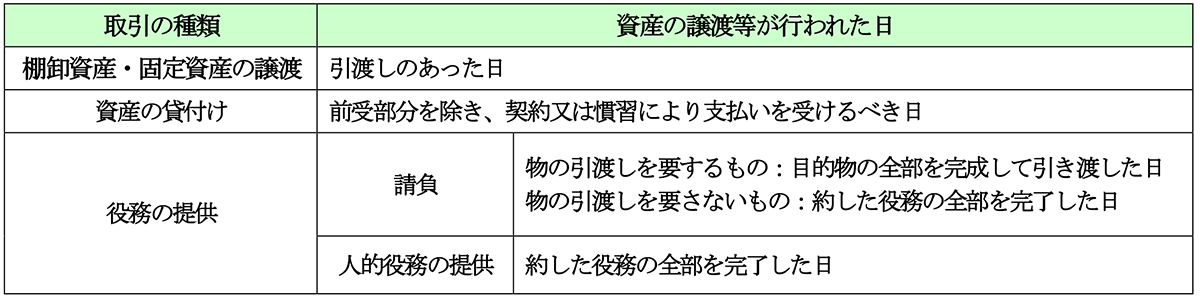

(1)資産の譲渡等の時期の判断

消費税の納税義務は資産の譲渡等があった時に成立することとされ、資産の譲渡等があった時期は、取引の態様に応じ、下表の日とされています(通法15、消基通9-1-1~9-1-27、9-5-1)。

令和元年10月1日に消費税率8%から10%に引き上げられた際、税率に関する経過措置取引を除き、資産の引渡しのあった日や貸付けがあった日、役務提供を行った日等が同日(施行日)以後であるか否かにより適用税率を判断しました。今回のインボイス制度においても同様に、資産の譲渡等のタイミングが令和5年10月1日以後であるか否かにより判断することになります。

「表」資産の譲渡等の時期の原則

(2)施行日をまたぐ役務提供と免税事業者からの課税仕入れについて

インボイス制度下では、免税事業者からの課税仕入れについて、原則、仕入税額控除認められませんが、免税事業者からの課税仕入れであっても、本年10月1日から令和8年9月30日までは仕入税額相当額の80%、令和8年10月1日から令和11年9月30日までは仕入税額相当額の50%を仕入税額とみなして控除できる経過措置が設けられています(新消法30⑦、平成28年改正法附則52,53)。

例えば、本年9月21日から10月20日の役務提供(役務提供の完了日は10月20日)の場合、インボイス制度開始前の期間が含まれている経費でも、役務提供の完了日が10月1日以後である場合には全額経過措置の対象として仕入控除税額を計算することになりますので注意が必要となります。

(文責:税理士法人FP総合研究所)