【No440】ごみ袋等に係る適格請求書の交付方法について

国税庁から公表されています「お問合せの多いご質問(令和5年9月15日掲載)」の中から、「ごみ袋等に係る適格請求書の交付方法」について、ご紹介したいと思います。

1.有料ごみ処理券等の消費税関係について

小売店等が商品として扱う各自治体の指定ごみ袋や粗大ごみの処理券等(以下、ごみ袋等)の販売については、各自治体が定める条例等の内容に応じて、各自治体から仕入れたごみ袋等自体の譲渡として課税取引となる場合のほか、物品切手の譲渡として非課税取引となる場合、受託販売(一時的な代金の預かり)として課税対象外(不課税取引)となる場合など様々で、こうした態様や課税関係に応じて、適格請求書等を交付する等の対応を検討する必要があります。

2.ごみ袋等に係る適格請求書の交付方法について

ごみ袋等の販売により収受する金銭は、各自治体におけるごみ処理という役務の提供(課税資産の譲渡等)の対価(ごみ処理手数料)を各自治体に代わって収受するという側面を有するものであるため、その販売が非課税取引や不課税取引(以下「非課税取引等」といいます。)となるものであっても、媒介者交付特例を活用し、顧客に対して、小売店等の名称や登録番号を記載した適格請求書等の交付を行うこととしても差し支えありません。

なお、媒介者交付特例に係る適格請求書等の写しの交付については、小売店等から各自治体に対して交付している納入通知書等に代えることも認められます。

※ごみ袋等の販売が非課税取引等となる場合に、媒介者交付特例を活用し適格請求書等の交付を行ったとしても、小売店等において課税資産の譲渡等として取り扱う必要はありません。また、小売店等において、媒介者交付特例を活用せず、ごみ袋等の本来的な課税関係に基づき、非課税取引等として領収書等の交付を行うことを妨げるものではありません。

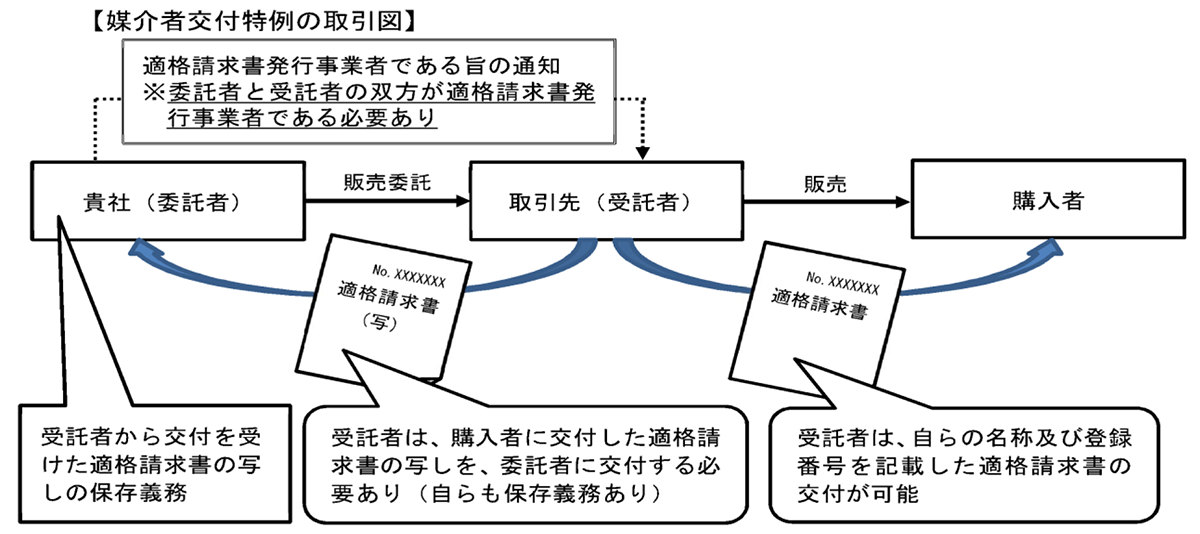

3.媒介者交付特例について

次の①及び②の要件を満たすことにより、媒介又は取次ぎを行う者である受託者が、委託者の課税資産の譲渡等について、自己の氏名又は名称及び登録番号を記載した適格請求書又は適格請求書に係る電磁的記録を、委託者に代わって、購入者に交付し、又は提供することができます(新消令70の12①)。

① 委託者及び受託者が適格請求書発行事業者であること

② 委託者が受託者に、自己が適格請求書発行事業者の登録を受けている旨を取引前までに通知していること(通知の方法としては、個々の取引の都度、事前に登録番号を書面等により通知する方法のほか、例えば、基本契約等により委託者の登録番号を記載する方法などがあります。)

4.参考(ごみ袋等を購入した事業者側の対応について)

小売店等からごみ袋等を購入した事業者が、その購入したごみ袋等のうち、自ら引換給付(ごみ処理という役務の提供)を受けるものにつき、継続してそのごみ袋等の対価を支払った日の属する課税期間の課税仕入れとする場合には、各自治体の条例等の内容にかかわらず、小売店等から交付を受けた媒介者交付特例に係る適格請求書等及び一定の事項を記載した帳簿の保存により、仕入税額控除の適用を受けることが可能です。

引用:国税庁「お問合せの多いご質問(令和5年9月15日掲載)」

(文責:税理士法人FP総合研究所)