【No454】令和6年度 税制改正大綱~所得税・個人住民税の定額減税

所得税・個人住民税の定額減税により、今後の賃金上昇と相まって、目に見える形で可処分所得を伸ばす目的として、納税者本人と配偶者を含めた扶養家族1人につき、令和6年分の所得税3万円、令和6年度分の住民税1万円の定額減税が行われます。

1.対象者と定額減税額

①納税者本人(居住者に該当する者に限る。)

合計所得金額1,805万円以下 ※給与収入のみの場合:年収2,000万円以下

所得税3万円、住民税1万円

②同一生計配偶者又は扶養親族(居住者に該当する者に限る。以下「同一生計配偶者等」という。)

合計所得金額48万円以下 ※給与収入のみの場合:年収103万円以下

1人につき所得税3万円、住民税1万円

ただし、その合計額がその人の所得税額を超える場合には、その所得税額が限度となります。

2.所得税・住民税の特別控除の実施方法

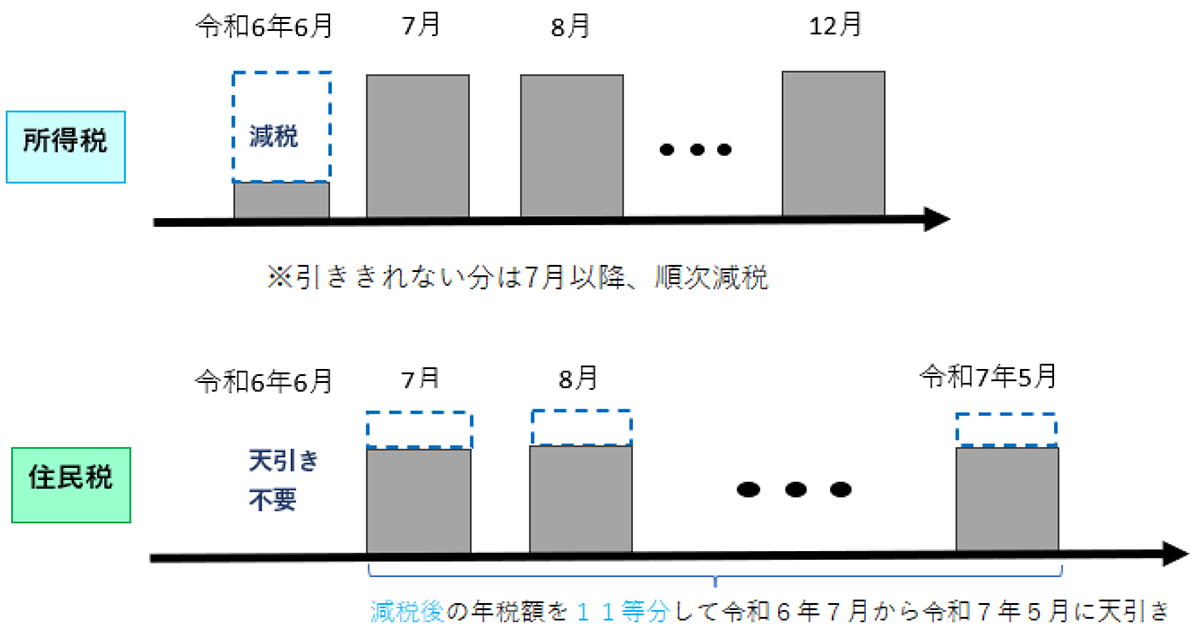

①給与所得者に係る特別控除の額の控除

イ.所得税

A. 令和6年6月1日以後最初に支払を受ける給与等(賞与を含むものとし、給与所得者の扶養控除等申告書の提出の際に経由した給与等の支払い者が支払うものに限る。)につき源泉徴収されるべき所得税の額(以下「控除前源泉徴収税額」という。)から特別控除の額に相当する金額(当該金額が控除前源泉徴収税額を超える場合には、当該控除前源泉徴収税額に相当する金額)を控除します。

B. 特別控除の額に相当する金額のうち、上記A及びここに定めるところにより控除をしてもなお控除しきれない部分の金額は、以後令和6年中に支払われる当該給与等(同年において最後に支払われるものを除く。)に係る控除前源泉徴収税額から、順次控除します。

※扶養の異動があっても年末調整(確定申告)で調整します。

ロ.住民税(特別徴収)

A. 特別徴収義務者は、令和6年6月に給与の支払いをする際は特別徴収を行わず、特別控除の額を控除した後の個人住民税の額11分の1の額を令和6年7月から令和7年5月まで、それぞれの給与の支払いをする際毎月徴収します。

※控除対象配偶者を除く同一生計配偶者(国外居住者を除く。)については、令和7年度分の所得割から、1万円を控除します。

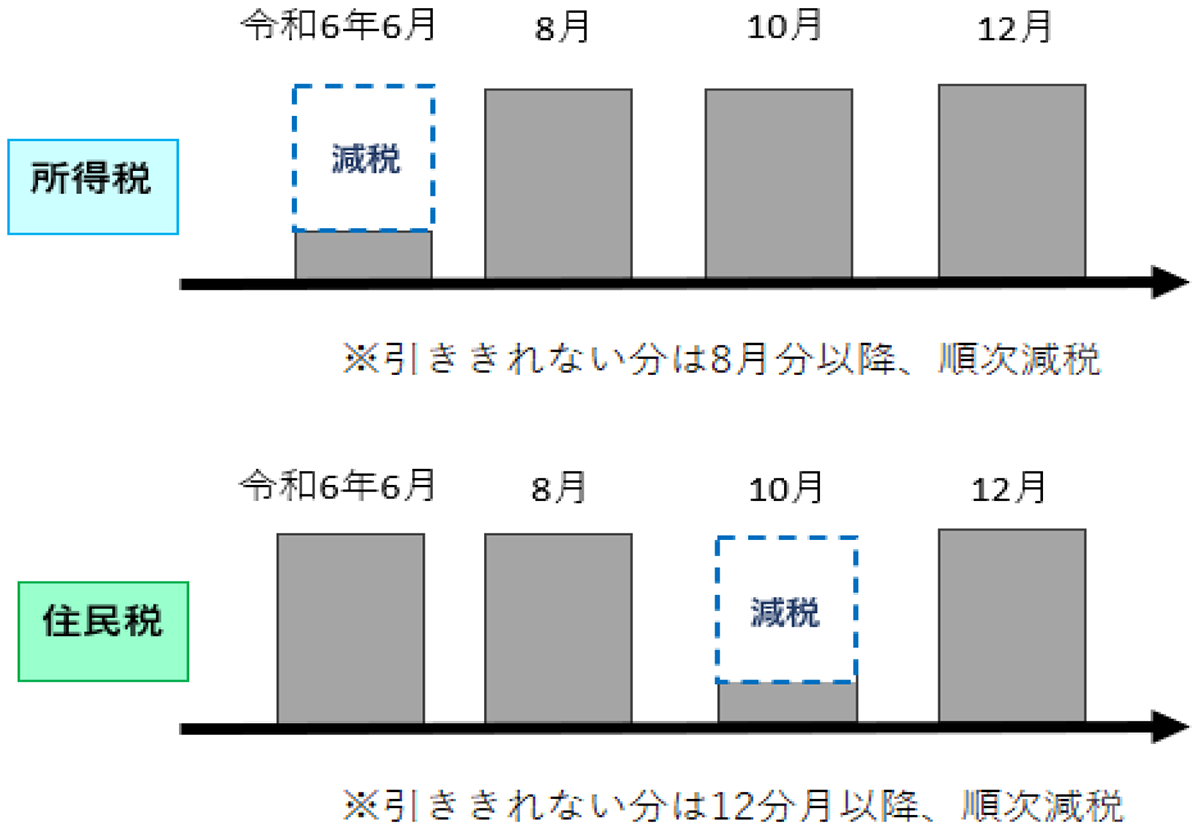

②公的年金等の受給者に係る特別控除の額の控除

イ.所得税

A. 令和6年6月1日以後最初に厚生労働大臣等から支払を受ける公的年金等(確定給付企業年金法の規定に基づいて支給を受ける年金等を除く。)につき源泉徴収されるべき所得税の額について、上記①準じた取扱いとします。※扶養の異動が生ずる場合には、確定申告により調整します。

ロ.住民税(特別徴収の場合)

A. 令和6年10月1日以後最初に厚生労働大臣等から支払を受ける公的年金等につき特別徴収されるべき個人住民税の額(以下「各月分特別徴収税額」という。)から特別控除の額に相当する金額(当該金額が各月分特別徴収額を超える場合には、当該各月分特別徴収税額に相当する金額)を控除します。

B. 特別控除の額に相当する金額のうち、上記A及びここに定めるところにより控除してもなお控除しきれない部分の金額は、以後令和6年度中に特別徴収される各月分特別徴収税額から、順次控除します。

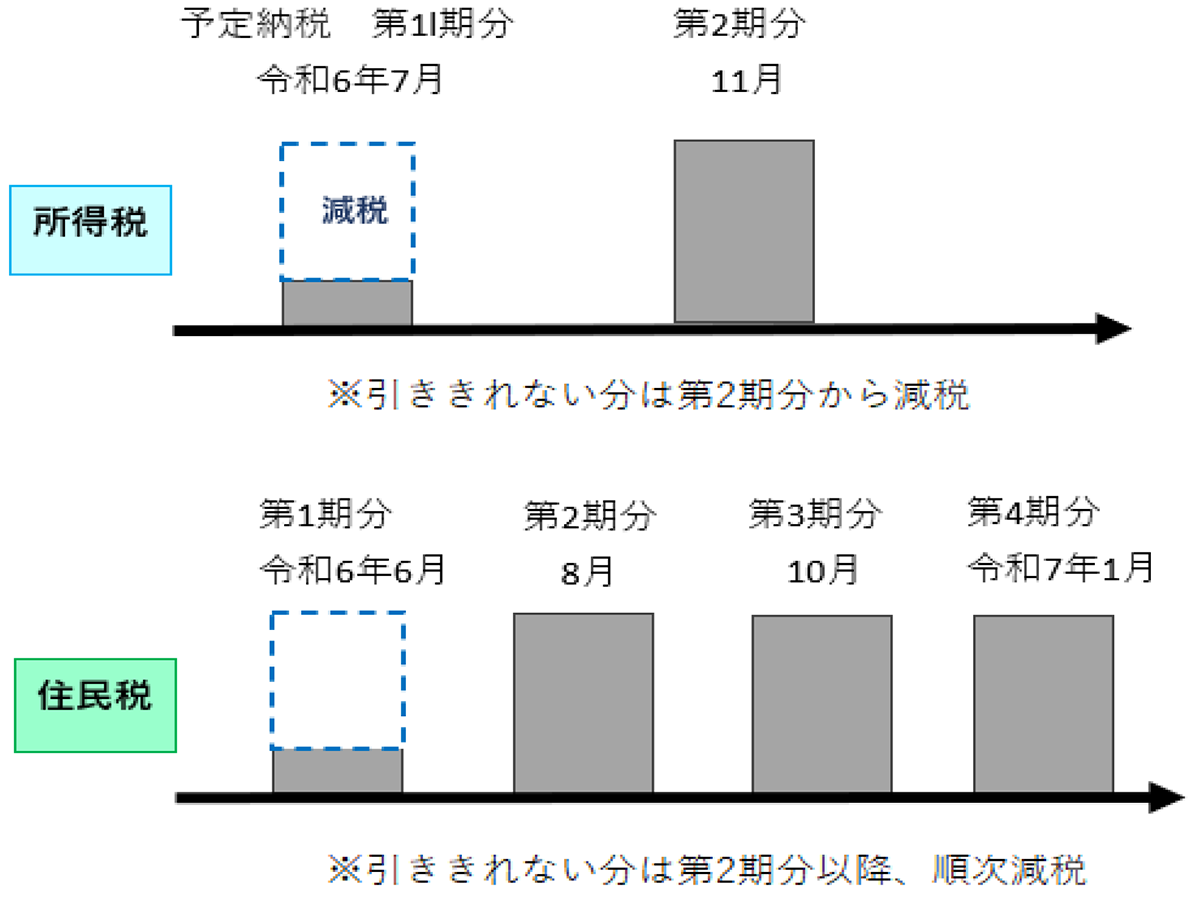

③事業所得者等に特別控除の額の控除

イ.所得税

A. 令和6年分の所得税に係る第1期分予定納税額(7月)から本人分に係る特別控除の額に相当する金額を控除します。

B. 特別控除の額に相当する金額のうち、第1期予定納税額から控除をしてもなお控除しきれない部分の金額は、第2期予定納税額(11月)から控除します。

C. 予定納税額の減額の承認の申請により、第1期予定納税額及び第2予定納税額について、同一生計配偶者等に係る特別控除の額に相当する金額の控除の適用を受けることができるとなります。

D. 上記Cの措置に伴い、令和6年分の所得税に係る第1期予定納税額の納期を令和6年7月1日から9月30日までの期間とするとともに、同年6月30日の現況に係る予定納税額の減額の承認の申請期限を同年7月31日までとなります。

ロ.住民税(普通徴収の場合)

A. 令和6年度分の個人住民税に係る第1期分の納付額から特別控除の額に相当する金額(当該金額が第1期分の納付額を超える場合には、当該第1期分の納付額に相当する金額)を控除します。

B. 特別控除の額に相当する金額のうち、上記A及びここに定めるところにより控除してもなお控除しきれない部分の金額は、第2期分以降の納付額から、順次控除します。

3.実務上のポイント

・企業は6月の給料・賞与支給から対応するため、システム改修等の準備が必要になります。

・所得税は「令和6年分」、住民税は「令和5年分」の合計所得金額をベースに判定します。

・所得制限の判定は合計所得金額に「退職所得金額」を含みます。

・同一生計配偶者等の判定時期は原則令和6年12月31日となります。

国税庁より1月19日に定額減税の概要と、令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除についての情報が掲載されております。源泉徴収義務者が早期に準備に着手できるよう制度の内容が書かれておりますのでそちらもご参考下さい。

*大綱段階であり、最終的には3月に発表される法案をもとに国会を通過して初めて法律となりますので、現段階が確定ではないことをご了解下さい。

(文責:税理士法人FP総合研究所)