【No453】令和6年度税制改正大綱~ 交際費等の損金不算入制度の拡充

令和5年12月22日に「令和6年度税制改正の大綱」が閣議決定され、法人税法における交際費等の損金不算入制度について、以下のとおり、見直し案が示されています。

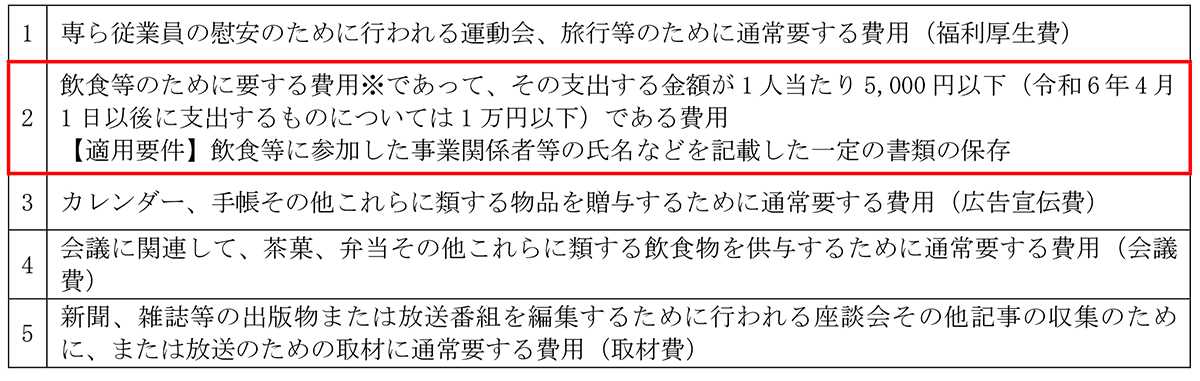

|

① 損金算入となる交際費等の範囲から除外される一定の飲食費に係る金額基準を1人当たり1万円以下(現行:5,000円以下)に引き上げられます。 (注)令和6年4月1日以後に支出する飲食費について適用されます。 ② 次の特例措置の適用期限が3年間延長されます。 ・接待飲食費に係る損金算入の特例(接待飲食費の50%を損金算入できる特例) ・中小法人に係る損金算入の特例(年800万円まで全額損金算入できる中小法人の特例) |

(1)交際費等の範囲

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先、株主その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為(以下、「接待等」といいます。)のために支出するものをいいます。

なお、接待後のタクシー費用など接待等のために間接に支出するものを含みます。

(注)会議費等の勘定科目により経理をしていたとしても、その実質が事業関係者等に対する接待等であるものは交際費になります。

(2)交際費等から除かれる費用

上記(1)に該当するものであっても、次に掲げる費用については交際費等から除かれます。

※ 専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます(以下、「社内飲食費」といいます。)。

(3)交際費等の認識

交際費等の支出は、接待等のあったときに認識します。(現金を支出したときではありません。)

そのため、改正項目である上記(2)の2の費用については、その飲食等があったときによって基準となる金額が異なるため、留意する必要があります。

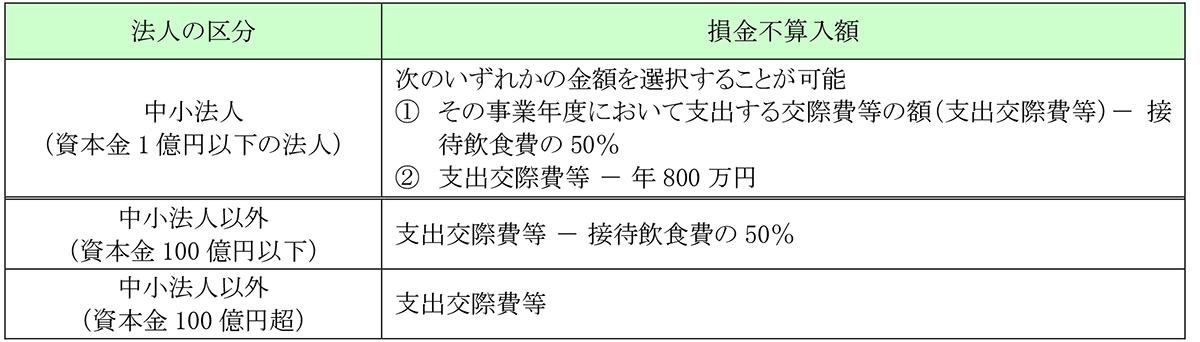

(4)損金不算入額の計算方法

交際費等の額は、原則として、その全額が損金不算入とされていますが、損金不算入額の計算に当たっては、次の法人の区分に応じ、一定の措置が設けられています。

(注)「接待飲食費」とは、交際費等のうち飲食等のために要する費用(社内飲食費を除きます。)であって、帳簿書類に飲食費であることについて記載されているものをいいます。

(5)インボイス制度下における飲食費に係る金額基準の判定

交際費等から除かれる飲食費に係る金額基準の判定や交際費等の額の計算は、法人の適用している消費税等の経理処理(税抜経理方式または税込経理方式)により算定した価額により行います。

インボイス制度下においては、利用する飲食店がインボイス発行事業者か否か等により交際費等の額が異なり、5,000円(1万円)以下の判定が煩雑となりますので、注意が必要です。

詳しくは、企業経営FPNews【No404】にて取り上げました「インボイス制度における交際費について」をご参考ください。

なお、「令和6年度税制改正の大綱」において、「簡易課税制度または2割特例制度を適用する事業者が税抜経理方式を採用する場合における経理処理」について、以下の見直し案が示されています。

| 簡易課税制度又は適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置を適用する事業者が、令和5年10月1日以後に国内において行う課税仕入れについて、税抜経理方式を適用した場合の仮払消費税等として計上する金額につき、継続適用を条件として当該課税仕入れに係る支払対価の額に110分の10(軽減対象課税資産の譲渡等に係るものである場合には、108分の8)を乗じた金額とすることが認められることを明確化するほか、消費税に係る経理処理方法について所要の見直しを行う。 |

(文責:税理士法人FP総合研究所)