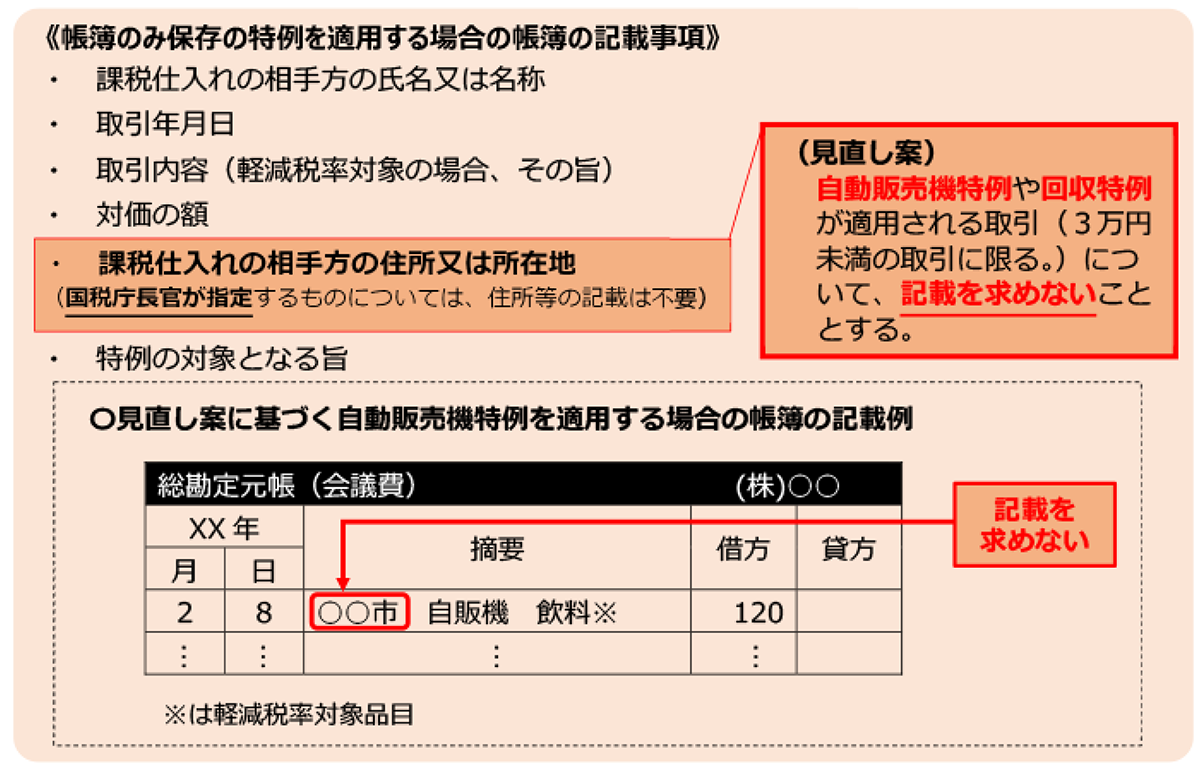

【No455】令和6年度 税制改正大綱 ~ 自動販売機特例の帳簿記載要件の緩和

「自動販売機特例(注1)が適用される取引」や「回収特例(注2)が適用される取引(3万円未満の取引に限る。)」における帳簿の記載事項については、3万円未満の公共交通機関利用時などの取扱いと同様に、「住所又は所在地」の記載を不要とされます。

なお、上記の改正の趣旨を踏まえ、令和5年10月1日以後に行われる上記の課税仕入れに係る帳簿への住所等の記載については、運用上、記載がなくとも改めて求めないこととされます。

|

(注1)自動販売機特例について 自動販売機又は自動サービス機により行われる課税資産の譲渡等のうち当該課税資産の譲渡等に税込価額が3万円未満の取引について、その買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます。 (注2)回収特例について 入場券のような物品切手等で適格簡易請求書の記載事項(取引年月日を除きます。)が記載されているものが、引換給付の際に適格請求書発行事業者により回収される場合、当該物品切手等により役務の提供等を受ける買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます。 |

出典:国税庁 令和6年度税制改正の大綱について(インボイス関連)

(1)具体例

「自動販売機特例が適用される取引」や「税込3万円未満で回収特例が適用される取引」について、具体的な帳簿への記載例。

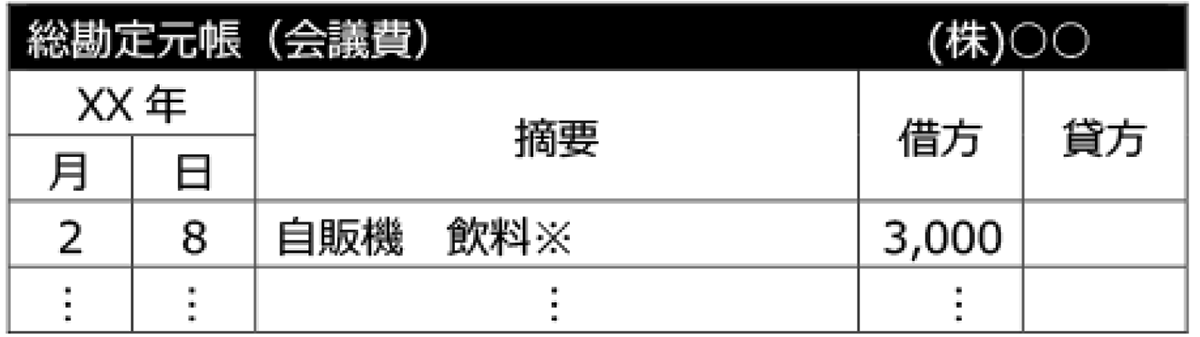

① 自動販売機特例が適用される取引

例えば会議の際に提供する飲み物として、自動販売機で飲料(1本150円)を20本(3,000円)購入した場合、帳簿の記載例は次のとおりです。

※は軽減税率対象品目

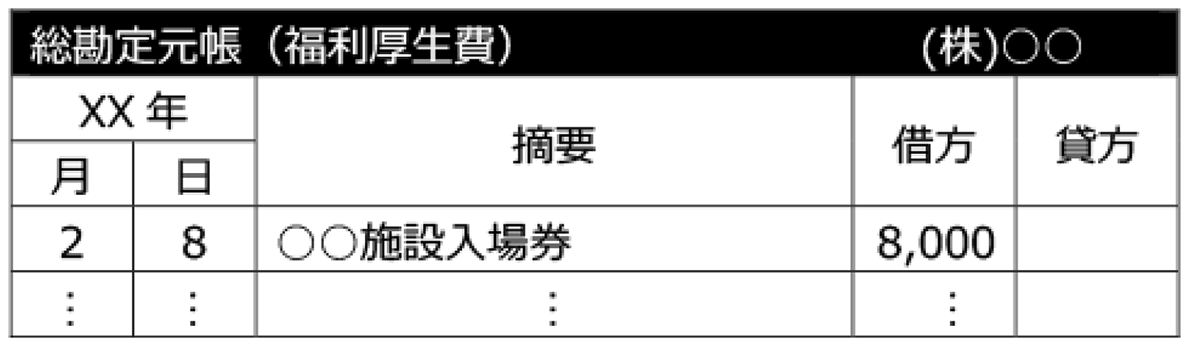

② 税込3万円未満で回収特例が適用される取引

例えば従業員の福利厚生目的で〇〇施設の入場券(1枚2,000円)を4枚(8,000円)購入し使用した場合、帳簿の記載例は次のとおりです。

(2)取引単位の判定

自動販売機及び自動サービス機により行われる商品の販売等又は適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引が、3万円未満の取引かは、1回の取引の税込価額が3万円未満かどうかで判定します。

(具体例1)

自動販売機で飲料(1本150円)を20本(3,000円)購入する場合、1回の商品購入金額

(1本150円)で判定することとなります。

(具体例2)

〇〇施設の入場券(1枚2,000円)を4枚(8,000円)購入し使用する場合、1回の使用金額

(4枚8,000円)で判定することとなります。

(3)「課税仕入れの相手方の氏名又は名称」の記載方法

帳簿に記載する「課税仕入れの相手方の氏名又は名称」及び「特例の対象となる旨」は、「自販機」との記載で差し支えありません。

この記載方法に関する取扱いは、今回の見直し前後で変更はありません。

(文責:税理士法人FP総合研究所)