【No254】医療法人の経営情報のデータベースについて

令和4年10月19日に第1回医療法人の経営情報データベースの在り方に関する検討会が開催されました。

過去の医業経営FPNews(No.212)でご紹介しておりました医療法人の事業報告書等の届出事務のデジタル化によってデータ提出された経営情報を把握し、政策に活用するためのデータベース構築の検討会となります。

今回はその概要についてご紹介します。

1.医療法人の経営情報のデータベースの目的

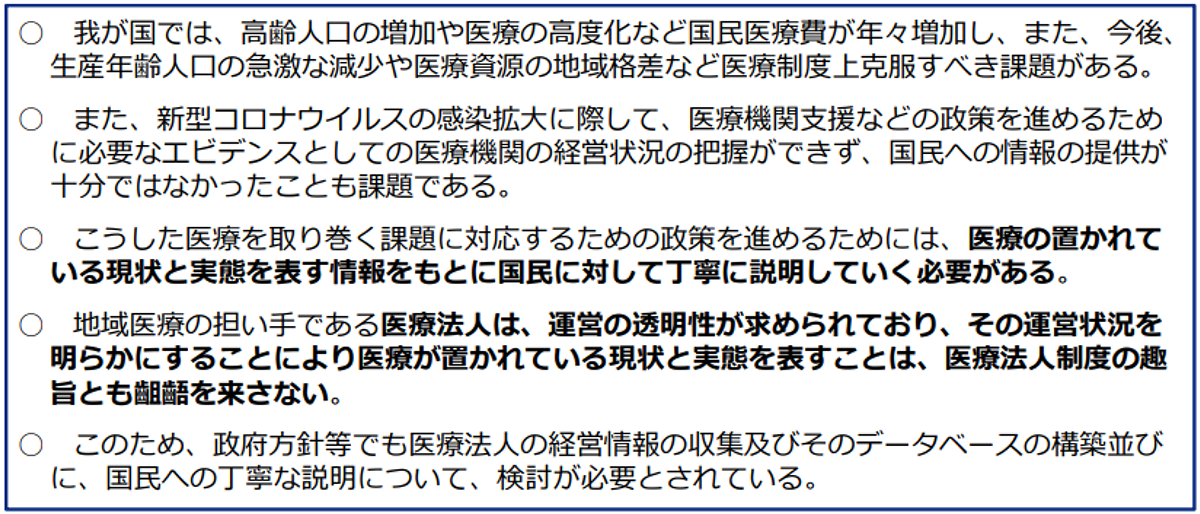

厚生労働省が発表した医療法人の経営情報のデータベース構築の目的は以下になります。

厚生労働省「医療法人の経営情報のデータベースの在り方に関する検討会 資料2 P.6」より引用

このような状況を踏まえた上で、医療法人の経営情報を把握・分析することにより、

・医療機関の経営状況をともに、国民に対して医療が置かれている現状・実態の理解の促進

・医療機関の経営状況の実態を踏まえた、効率的かつ持続可能な医療提供体制の構築のための政策の検討

・物価上昇や災害、新興感染症等に当たり経営影響を踏まえた的確な支援策の検討

・実態を踏まえた医療従事者等の処遇の適正化に向けた検討

・社会保険診療報酬に関する基礎資料である医療経済実態調査の補完

に活用することが可能になるとしています。

厚生労働省「医療法人の経営情報のデータベースの在り方に関する検討会 資料2 P.7」より引用

2.制度の対象とする医療法人について

本制度の対象について、検討会は現行の事業報告書等に含まれる損益計算書等よりも詳細な経営情報の提出を求める必要があるが、合理的理由無く対象・対象外を区分すれば、公平性を欠き、制度への協力が得られず、その目的を果たせなくなる可能性があることから、事業報告書等の提出が義務化されていることと同じく、新たな制度でも原則、全ての医療法人に対して義務化すべきとしています。

一方で、新たな制度により経営情報の提出を義務化すると、その対応が困難な医療法人まで対象とすることは制度上の矛盾が生じることから、過度な負担を前提にするようなことのないよう考慮も必要であるとされています。

具体的には法人税制度上、租税特別措置法第67条の規定される社会保険診療報酬の所得計算の特例措置(いわゆる四段階税制)が適用されている法人は、社会保険診療報酬に概算経費率を乗じるなどして経費を算出しており、実態を考慮して、こうした法人に限って除外してはどうかという提案がなされています。

対象とする医療法人について現状は検討段階にありますが、令和2年度において四段階税制の適用を受けている医療法人数は61法人だったことから、例外的に制度の対象外とされる法人は限定的になることが予想されます。

出典:財務省「租税特別措置の適用実態調査の結果に関する報告書(令和4年1月国会提出)業種別・所得階級別適用件数及び適用額(単体)6-12 社会保険診療報酬」より

3.届出を求める経営情報について

上記2.にもあるように原則としてすべての医療法人に経営情報の提出を義務化する場合、医療法人が一般的に対応可能な範囲の情報であるべきで、制度の導入によって過度な負担を強いることがないよう考慮すべきとされています。

一方で、骨太の方針2022などの政府方針等でも示されている人件費の状況把握や補助金、診療報酬改定などへの政策のエビデンスとして活用するのであれば、収集する経営情報はより詳細である方がその分活用性が高まると考えられます。

したがって、今後「政策活用性の向上」及び「医療法人への業務負担」の両面から届出を求める経営情報について検討していくことが必要であり、今回の検討会においては次のような具体的指針の提案がありました。

・収益及び費用(損益計算書)については、事業形態の多角化が進む法人もある中、対象を病院及び診療所に限定した上で、医療機関ごとの財務諸表を作成するために策定された「病院会計準則」をベースにしてはどうか。

※全ての病院で病院会計準則を適用していないことを考慮する必要がある。

・資産、負債及び純資産(貸借対照表)については、施設単位で作成していない法人も一定数あることから、法人単位である現行の事業報告書等による貸借対照表によるべきと考えられる。

「医療法人の経営情報のデータベースの在り方に関する検討会 資料2 P.12」より引用

また、新制度施行にあたっては、制度開始後に届出期限の延長や届出内容の簡素化を認める等の経過措置を設けることや、提出期限についても現行の事業報告書等と同時期(決算終了後3ヶ月)の届出が望ましいが、作業量も踏まえつつ、負担増加による届出時期の延期又は、届出時期に猶予を設ける配慮も検討されています。

今後の検討会等によって本制度の対象医療法人や届出内容の詳細が決定した際には随時この医業経営FPNewsにおいてもお知らせします。

(文責:税理士法人FP総合研究所)