【No903】空き家に係る譲渡所得の3,000万円控除の特例の令和5年度改正の注意点

相続又は遺贈により、一人暮らしをしていた被相続人の自宅を取得し、その自宅を売却する場合に、一定の要件を満たすときは「被相続人の居住用財産(空き家)を譲渡したときの特例」(3,000万円の特別控除(注))の適用を受けることができます。

この特例は、令和5年度税制改正により、適用期限が4年間延長され、一部制度の改正が行われましたが、「売買契約日」と「引渡日」にズレが生じ、令和6年1月1日をまたぐようなケースの場合には、注意が必要となります。

(注)令和5年度税制改正により、被相続人居住用家屋及びその敷地等を令和6年1月1日以後に売却した場合において、その家屋及び敷地等の取得をした相続人が3人以上いる場合の特別控除額が2,000万円に制限されました。

なお、制度の概要及び令和5年度税制改の内容については、資産税FP News Vol.891「被相続人の居住用財産(空き家)を譲渡したときの特例と令和5年度改正」をご覧ください。

1.令和5年度税制改正の適用時期

被相続人の居住用財産(空き家)を譲渡したときの特例(以下「空き家特例」という)の適用を受けるためには、「売主が、耐震リフォームを実施した後に、家屋及びその敷地を売却」する又は、「売主が、空き家を取り壊して更地にした後に、土地を売却」する必要がありましたが、令和5年度税制改正により、令和6年1月1日以降の譲渡については、売買契約等に基づき、買主が譲渡の日の属する年の翌年2月15日までに耐震リフォーム又は取り壊しの工事を行った場合、工事の実施が譲渡後であっても適用対象とすることとされました。

2.令和5年度税制改正の注意点

不動産を売却する場合には、売買契約の締結後に、不動産を引き渡す流れが一般的であるため、「売買契約日」と「引渡日」にズレが生じる場合が多く見受けられますが、「売買契約日」と「引渡日」が令和6年1月1日をまたぐようなケースの場合には、令和5年度税制改正が令和6年1月1日以降の譲渡を対象としているため、譲渡の日を「売買契約日」とするか「引渡日」とするかにより、取り扱いが異なります。

譲渡の日については、原則として「引渡日」となりますが、納税者の選択により、「売買契約日」とすることもできます(所基通36-12)。

つまり、譲渡の日を「売買契約日」とした場合には、令和6年1月1日以降の譲渡に該当しないため、従前の取り扱いとなり、譲渡の日を「引渡日」とした場合には、令和6年1月1日以降の譲渡に該当するため、令和5年度税制改正後の取り扱いとなります。

|

【所得税法基本通達36-12】 山林所得又は譲渡所得の総収入金額の収入すべき時期は、山林所得又は譲渡所得の基因となる資産の引渡しがあった日によるものとする。ただし、納税者の選択により、当該資産の譲渡に関する契約の効力発生の日(括弧省略)により総収入金額に算入して申告があったときは、これを認める。 |

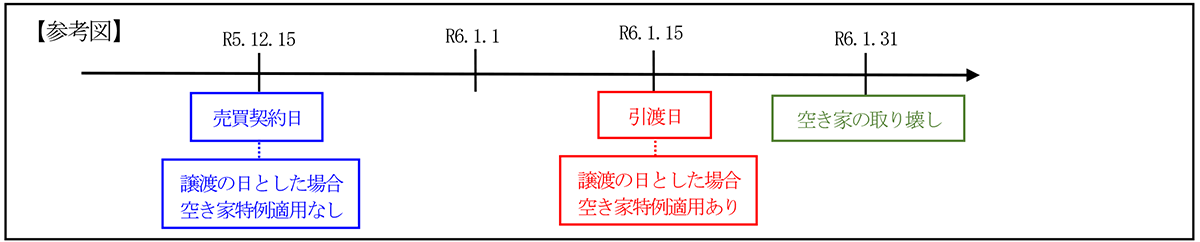

具体的には、相続又は遺贈により空き家及びその敷地を取得した相続人が、令和5年12月15日に売買契約を締結し、令和6年1月15日に引き渡しを行い、令和6年1月31日に買主が空き家の取り壊し工事を行うケースにおいては、譲渡の日を原則どおり「引渡日」とした場合には、令和6年1月1日以降の譲渡に該当するため、買主による空き家の取り壊しが譲渡後であっても、空き家特例の適用を受けることができますが、譲渡の日を納税者の選択により「売買契約日」とした場合には、令和6年1月1日以降の譲渡に該当しないため、売主において空き家の取り壊しを譲渡の日までに行う必要があり、空き家特例の適用を受けることができません。このように「売買契約日」と「引渡日」が令和6年1月1日をまたぐようなケースの場合には、申告の際に注意が必要となります。

(文責:税理士法人FP総合研究所)