【No239】医療に係る消費税の現状

令和4年7月10日、第26回参議院選挙が行われ消費税の今後の在り方が大きな議論を呼ぶテーマとなりました。その中で今回は医療に係る消費税の現状についてご説明します。

1.医療に係る消費税

まずは消費税法の条文の内、医療と関係が深いものをピックアップ致しました。

第一条第2項

消費税の収入については、地方交付税法に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。

第六条(以下、年号等一部省略)

国内において行われる資産の譲渡等のうち、別表第一に掲げるものには、消費税を課さない。

別表第一

六 次に掲げる療養若しくは医療又はこれらに類するものとしての資産の譲渡等

イ 健康保険法、国民健康保険法、船員保険法、国家公務員共済組合法、地方公務員等共済組合法又は私立学校教職員共済法の規定に基づく療養の給付及び入院時食事療養費、入院時生活療養費、保険外併用療養費、療養費、家族療養費又は特別療養費の支給に係る療養並びに訪問看護療養費又は家族訪問看護療養費の支給に係る指定訪問看護

ロ 高齢者の医療の確保に関する法律の規定に基づく療養の給付及び入院時食事療養費、入院時生活療養費、保険外併用療養費、療養費又は特別療養費の支給に係る療養並びに訪問看護療養費の支給に係る指定訪問看護

ハ 精神保健及び精神障害者福祉に関する法律の規定に基づく医療、生活保護法の規定に基づく医療扶助のための医療の給付及び医療扶助のための金銭給付に係る医療、原子爆弾被爆者に対する援護に関する法律の規定に基づく医療の給付及び医療費又は一般疾病医療費の支給に係る医療並びに障害者の日常生活及び社会生活を総合的に支援するための法律の規定に基づく自立支援医療費、療養介護医療費又は基準該当療養介護医療費の支給に係る医療

ニ 公害健康被害の補償等に関する法律の規定に基づく療養の給付及び療養費の支給に係る療養

ホ 労働者災害補償保険法の規定に基づく療養の給付及び療養の費用の支給に係る療養並びに同法の規定による社会復帰促進等事業として行われる医療の措置及び医療に要する費用の支給に係る医療

ヘ 自動車損害賠償保障法の規定による損害賠償額の支払を受けるべき被害者に対する当該支払に係る療養

ト イからヘまでに掲げる療養又は医療に類するものとして政令で定めるもの

八 医師、助産師その他医療に関する施設の開設者による助産に係る資産の譲渡等

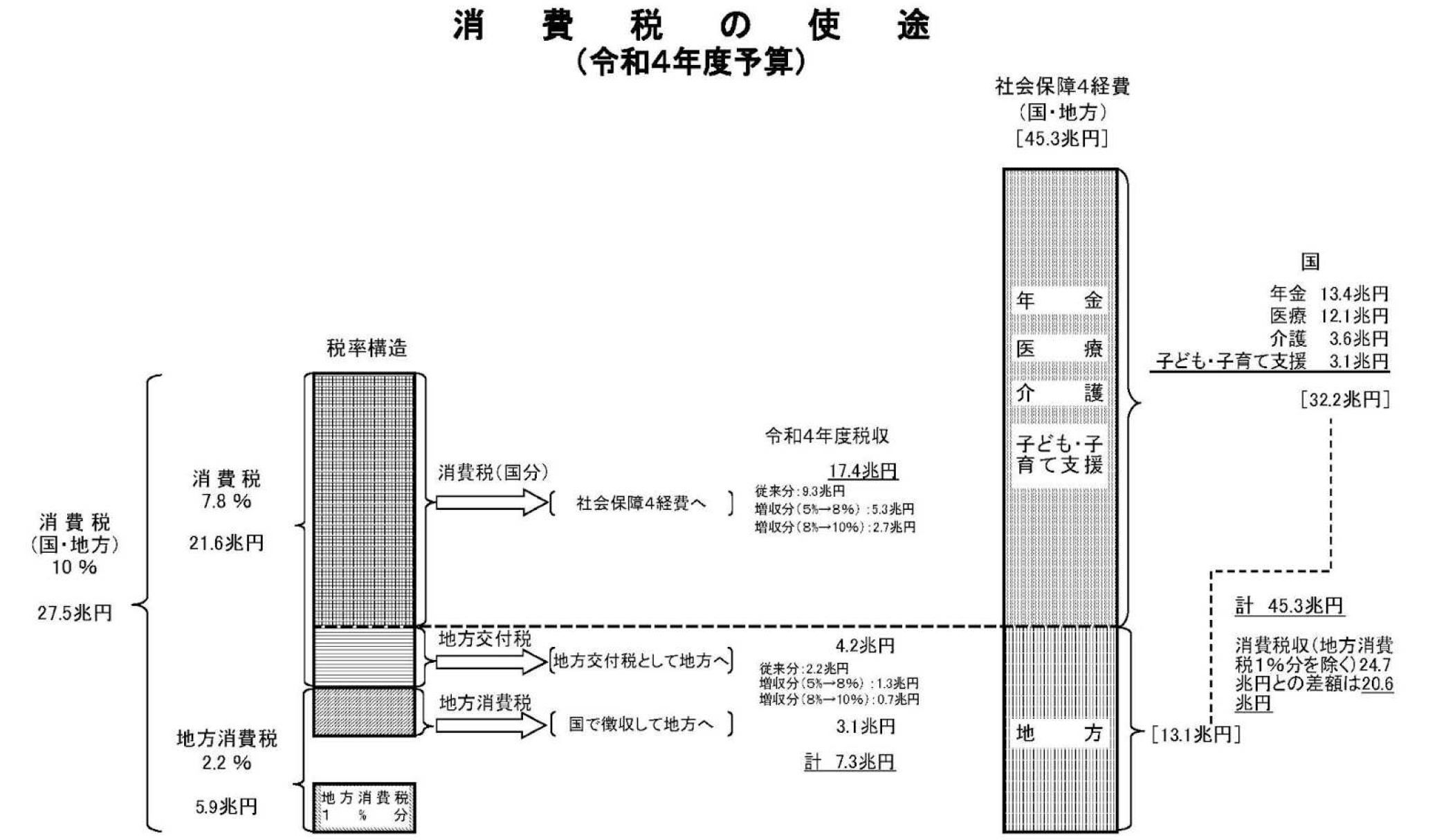

2.消費税の使途の明確化

消費税の使途は、消費税法第一条第2項において「年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする」と明記されております。

社会保障・税一体改革により、消費税率引上げによる増収分を含む消費税収(国・地方、消費税率1%分の地方消費税収を除く)は、全て社会保障財源に充てることとされていますが、以下のグラフにある通り、社会保障4経費(制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費。)の合計額には足りていません。

(注1)合計額が一致しない箇所は端数処理の関係による。

(注2)年金の額には年金特例公債に係る償還費等約0.3兆円を含む。

(注3)上図の社会保障4経費のほか、「社会保障4経費に則った範囲」の地方単独事業がある。

(注4)令和4年度予算における社会保障の充実は消費税増収分4.01兆円と社会保障改革プログラム法等に基づく重点化・効率化による財政効果0.4兆円を活用し、合計4.42兆円の財源を確保している。

(注5)酒類・外食を除く飲食料品及び定期購読契約が締結された週2回以上発行される新聞については軽減税率8%(国分:6.24%、地方分:1.76%)が適用されている。

財務省「消費税の使途に関する資料」より引用

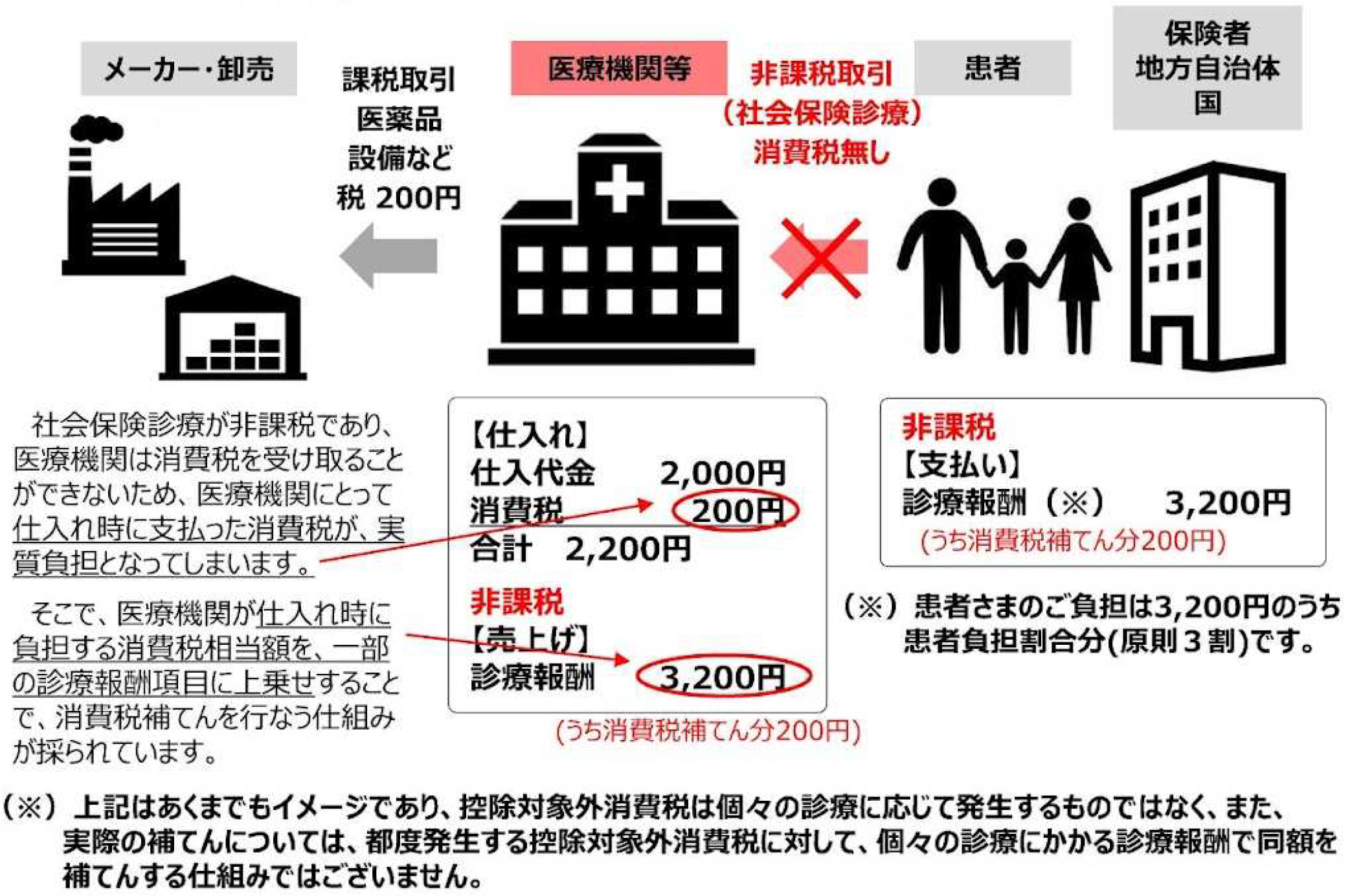

3.医療に係る消費税の基本的仕組みと診療報酬による補てん

消費税法第六条にある通り、社会政策的な配慮を理由に健康保険法などに基づいた医療としての資産の譲渡等は非課税とされております。ただし、医療機関は、病院建物の建設、医療機器購入、薬剤仕入れなどの仕入れ時に支払った消費税が実質負担となっており、それを補てんする目的で、仕入れ時に負担する消費税相当額を一部の診療報酬に上乗せする施策が取られています。

以下、医療に係る消費税の基本的仕組みと診療報酬による補てんのイメージ図となります。

厚生労働省「消費税と診療報酬について」より引用

厚生労働省「診療報酬調査専門組織 医療機関等における消費税負担に関する分科会 議事次第」より引用

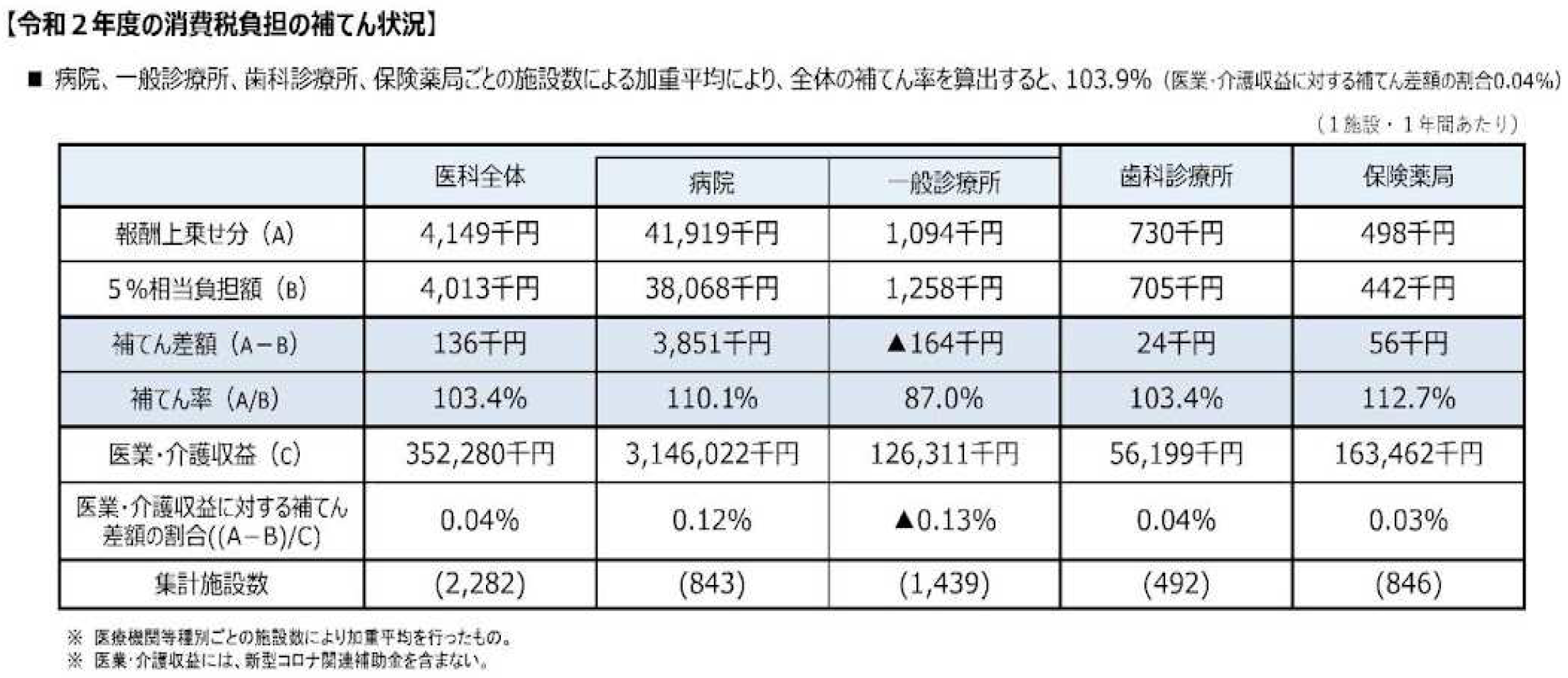

4.令和4年度診療報酬改定における対応

中央社会保険医療協議会が令和3年12月2日に診療報酬調査専門組織「医療機関等における消費税負担に関する分科会」を開催し、令和4年度診療報酬改定における診療報酬の補てんに伴う点数の見直しについて協議しました。

以下の表にある通り、令和2年度の医療機関等の消費税負担(5~10%部分)の診療報酬による補てん状況については、医科、歯科、 調剤を合わせた全体の補てん率は103.9%となっており、また、医科全体、歯科、調剤それぞれを見ても、補てん不足とは判断できない状況となっております。

厚生労働省「診療報酬調査専門組織 医療機関等における消費税負担に関する分科会議事次第」より引用

令和2年度については、新型コロナウイルス感染症の影響があり、上乗せを行った診療報酬項目の算定回数の減少のほか、患者減に伴う課税経費の減少、消毒・マスク・機器整備等の感染対策のための課税経費の増加など、補てん額と負担額の双方にぶれが生じていると考えられ、令和2年度のデータにより上乗せ点数の厳密な検証を行うことは困難であると分科会が提案しました。

その結果、令和4年度診療報酬改定においては、診療報酬の上乗せ点数の見直しは行わないこととして、引き続き消費税負担額と診療報酬の補てん状況を把握して検証を行うことが適当ではないかと結論づけられ、令和4年度診療報酬改定において、上乗せ点数の見直しが見送られました。

5.【参考】新型コロナウイルス感染症に関連する消費税の税務上の取扱い関係

① 事業者が国や地方公共団体から支給を受ける助成金等の消費税の取扱い

Q. 新型コロナウイルス感染症等の影響に伴い、事業者が国や地方公共団体から支給を受ける助成金や給付金については、消費税の課税対象となりますか?

A. 消費税法上、国内において事業者が対価を得て行う「資産の譲渡」や「役務の提供」等に対して消費税を課するとされています(消費税法2条1項8号、4条1項)。

新型コロナウイルス感染症の影響に伴い、事業者が国や地方公共団体から支給を受ける助成金や給付金については、一般的に、資産の譲渡や役務の提供等を行うことの反対給付として事業者が受けるものではないことから、消費税の課税対象となりません。

【具体例】

個別接種促進のための支援策として一定回数以上の接種を行う医療機関に支払われる補助金(新型コロナウイルス感染症緊急包括支援交付金による支援)については、消費税の課税対象外となります。

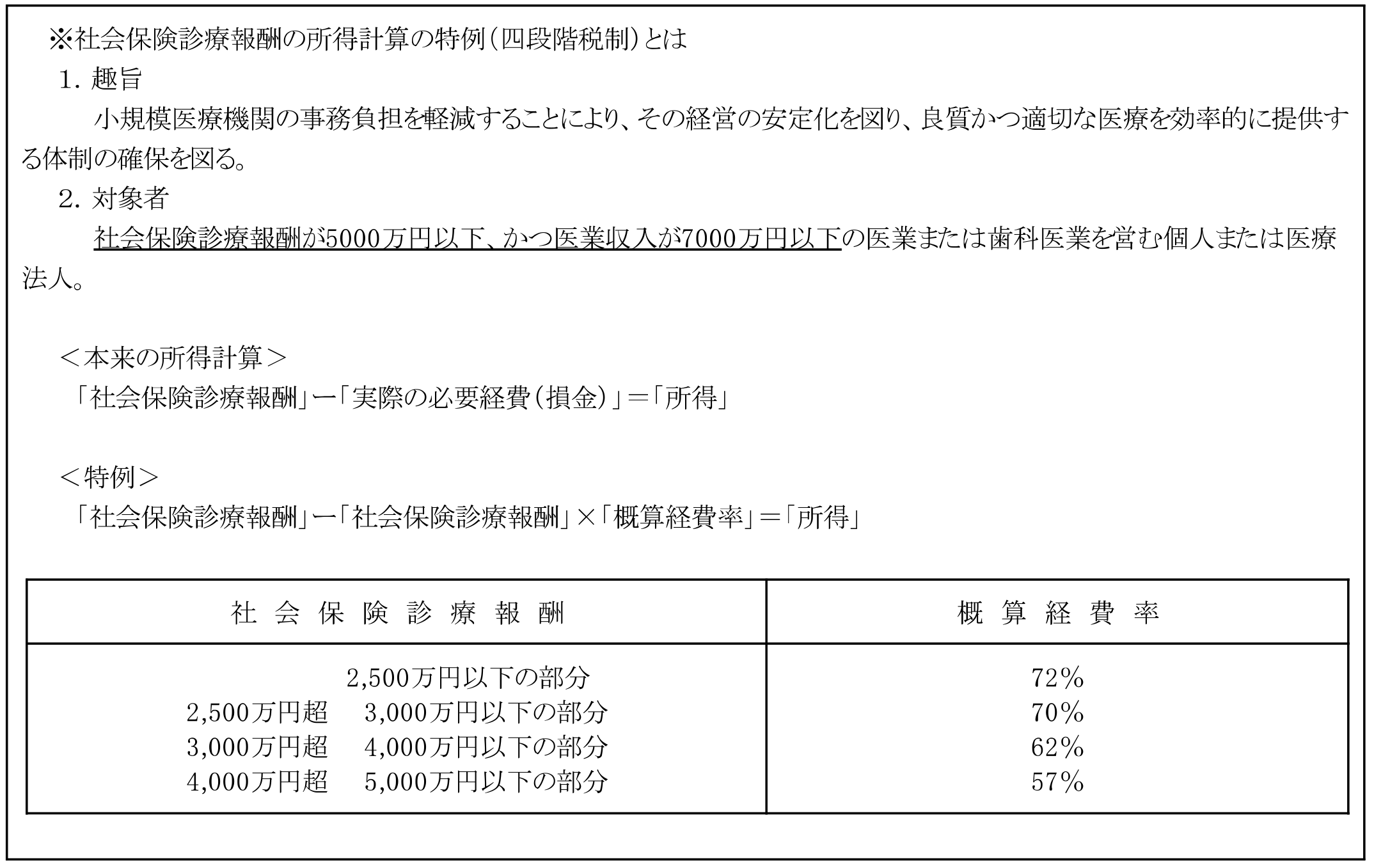

また、※所得税・法人税の四段階税制(社会保険診療報酬の所得計算の特例)においては7,000万円以下であることが要件の一つとされていますが、当該補助金に関しては医業収入7,000万円にはカウントされません。

② 医療機関が受領するワクチンの接種事業に係る委託料の消費税の取扱い

Q. 新型コロナウイルス感染症に係るワクチンの接種事業に関し、市町村と医療機関との間でワクチン接種事業の委託契約を締結し、市町村から医療機関に対し委託料が支払われますが、この場合の委託料は消費税の課税対象となりますか?

A. 消費税法上、国内において事業者が対価を得て行う「資産の譲渡」や「役務の提供」等に対して消費税を課するとされています(消費税法2条1項8号、4条1項)。

ご質問の委託料については、医療機関が市町村に対して「ワクチンの接種事業」を行うという役務の提供の対価であり、消費税の課税対象となります。

【具体例】

新型コロナウイルスワクチン接種対策費負担金(接種の費用(単価 2,070円、時間外+730 円、休日+2,130 円の委託料収入))については、消費税の課税売上となります(注)。

(注)委託料収入は、消費税相当額を加算して請求し入金されるものです。

また、当該接種の費用(委託料収入)は医業収入7,000 万円にカウントされます。

厚生労働省「新型コロナウイルス感染症に関連する税務上の取扱い関係」より一部引用

6.最後に

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されます。

適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事 業者」になるためには、登録申請書を提出し、登録を受ける必要があります。

インボイス制度に関しましては、「医業経営FPNews【No.163】インボイス制度が及ぼす医療機関への影響について」におきまして詳しくご案内しておりますので併せてご覧ください。

(文責:税理士法人FP総合研究所)