【No301】医療機関におけるインボイス制度開始後の具体的な対応例

令和5年10月1日にインボイス制度が開始されました。今回は具体例も交えまして、医療機関におけるインボイス制度への対応例をご紹介致します。また、インボイス制度の概要に関しては医業経営FPNews No.241にて詳しく紹介しておりますので、そちらも併せてご確認ください。

1.課税売上げと課税仕入れ

事業者が国内で商品の販売やサービスの提供などを行った場合には、原則として消費税が課税されます。消費税の納付税額はその課税期間中の課税売上げ(※①)に係る消費税額から課税仕入れ等(※②)に係る消費税額を差し引いて計算します。消費税の納付税額の計算過程において、課税仕入れ等に係る消費税額を差し引くことを仕入税額控除といいます。

①課税売上げとは

事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供(代物弁済による資産の譲渡その他対価を得て行われる資産の譲渡若しくは貸付け又は役務の提供に類する行為として政令で定めるものを含む。)のうち、非課税とされるもの以外のものをいいます。一般的に商品の売上げのほか、機械や建物等の事業用資産の売却など事業のための資産の譲渡、貸付け、サービスの提供をいいます。

医療機関における課税売上げには、自由診療収入にかかるものなどが該当し、代表的な例として健康診断、インプラントや歯列矯正、治験などの収入が挙げられます。

一方で、保険診療収入や助産に係る収入、国又は地方公共団体等から受ける助成金若しくは補助金などの収入は課税売上げには含まれません。

②課税仕入れ等とは

事業者が、事業として他の者から資産を譲り受け、若しくは借り受け、又は役務の提供(所得税法第二十八条第一項(給与所得)に規定する給与等を対価とする役務の提供を除く。)を受けること(当該他の者が事業として当該資産を譲り渡し、若しくは貸し付け、又は当該役務の提供をしたとした場合に課税資産の譲渡等に該当することとなるもので、第七条第一項各号に掲げる資産の譲渡等に該当するもの及び第八条第一項その他の法律又は条約の規定により消費税が免除されるもの以外のものに限る。)をいいます。一般的に商品などの棚卸資産の仕入れ、機械や建物等の事業用資産の購入または賃借、原材料や事務用品の購入、運送等のサービスの購入、そのほか事業者が事業として他の者から資産を譲り受けることなどをいいます。これは、仕入先が免税事業者や消費者の場合でも課税仕入れに当たります。

ただし、インボイス発行事業者以外の者からの課税仕入れは、原則として、仕入税額控除の対象とはなりません。(ただし、経過措置がありますので、2.②「免税事業者を継続する。」で後述します。)

国税庁「No.6355 課税売上げと課税仕入れ」参照

2.免税事業者である医療機関に起こりうる事例

基準期間(個人事業者の場合はその年の前々年、前事業年度が1年である法人の場合はその事業年度の前々事業年度)における課税売上高が1千万円以下である事業者は消費税の納税義務が免除されます。

自由診療収入などが少ない医療機関は令和5年10月1日以後の期間も消費税の免税事業者となり、インボイス発行事業者の登録を行っていないケースがあります。そういった医療機関において、取引先の企業などから健康診断や予防接種等を受託していて、インボイスの発行を求められることが予想されます。

その場合の具体的な対応例は以下のとおりです。

①企業との取引関係継続のために、インボイス発行事業者の登録を行う。

この場合、登録を受けた日(※)より課税事業者となり、取引先の企業などへインボイスを発行することが可能になります。もちろん課税事業者となるため、免税事業者であった期間中には無かった、消費税の申告および納税が必要となります。

※免税事業者が令和5年10月1日から令和11年9月30日の属する課税期間において、令和5年10月2日以後にインボイス発行事業者となる場合には、「適格請求書発行事業者の登録申請書」に登録希望日(提出日から15日以降の登録を受ける日として事業者が希望する日)を記載する必要があります。なお、実際に登録が完了した日が、登録希望日後であっても、登録希望日に登録を受けたものとみなされます。

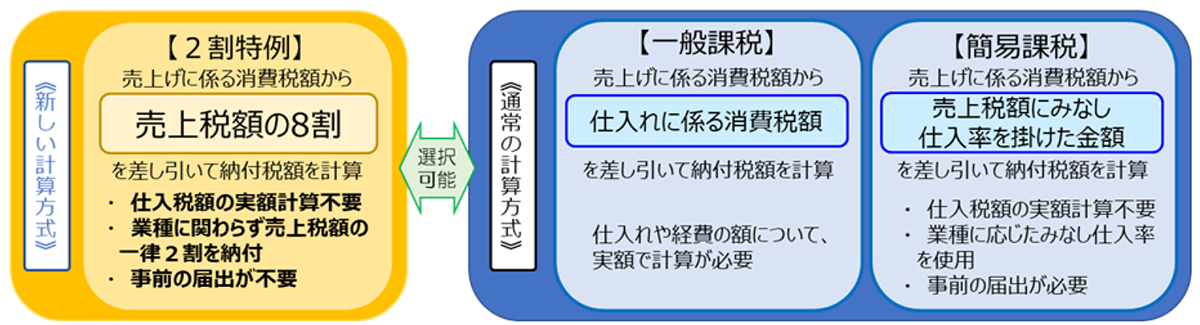

また特例として、令和5年10月1日から令和8年9月30日までの日の属する各課税期間においては、仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができます。(いわゆる2割特例)

ただし、2割特例はインボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった事業者のみが対象となります。

国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」より参照及び画像引用

②免税事業者を継続する。

この場合、インボイスを発行することは引き続きできません。売り手側である医療機関には大きな変更はありませんが、買い手側である取引先の企業などはこの請求書に係る仕入税額控除が認められないデメリットが生じます。ただし、インボイス制度の開始から一定期間は、インボイス発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

(令和5年10月1日から令和8年9月30日までは80%、令和8年10月1日から令和11年9月30日までは50%)

国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」参照

3.課税事業者である医療機関に起こりうる事例

医療機関が発行する領収証及び請求書等については、インボイスとして一定の事項の記載が必要となりますが、発行する相手先によっては実務的な対応が異なることがあります。

発行する相手先が患者さんの場合、一般消費者である患者さんに対して発行する領収証は、インボイスである必要はなく、インボイス制度以前と同じ様式で問題はありません。

発行する相手先が企業等(消費税の課税事業者である)の場合、健康診断や予防接種等についての領収書及び請求書等については、インボイスの発行が必要となります。もちろん企業等に対して請求書等を直接発行する場合は、必要な事項を記載した請求書等の発行で問題はありません。ただし、その企業等の従業員が患者さんとしてクリニックに来院し、その健康診断や予防接種等についての領収書を勤務先である企業等に提出する旨を伝えられた場合などは、上記の一般消費者である患者さんに出す領収証とは別の様式を使用する必要性が考えられます。

インボイスの記載事項の要件の一つに「書類の交付を受ける事業者の氏名又は名称」とあり、従業員である患者さんの氏名ではインボイスの要件を満たさないことになります。そのため、従業員である患者さんの名前ではなく企業名を領収書の宛名に記載する必要があります。

4.「2割特例」後に簡易課税制度を選択する場合等

免税事業者がインボイス発行事業者の登録申請を行った場合には、登録を受けた日から課税事業者となることができる経過措置が設けられており、この経過措置の適用を受ける場合、登録開始日を含む課税期間中に消費税簡易課税制度選択届出書を提出することにより、その課税期間から簡易課税制度を適用することができます。

簡易課税制度は、中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

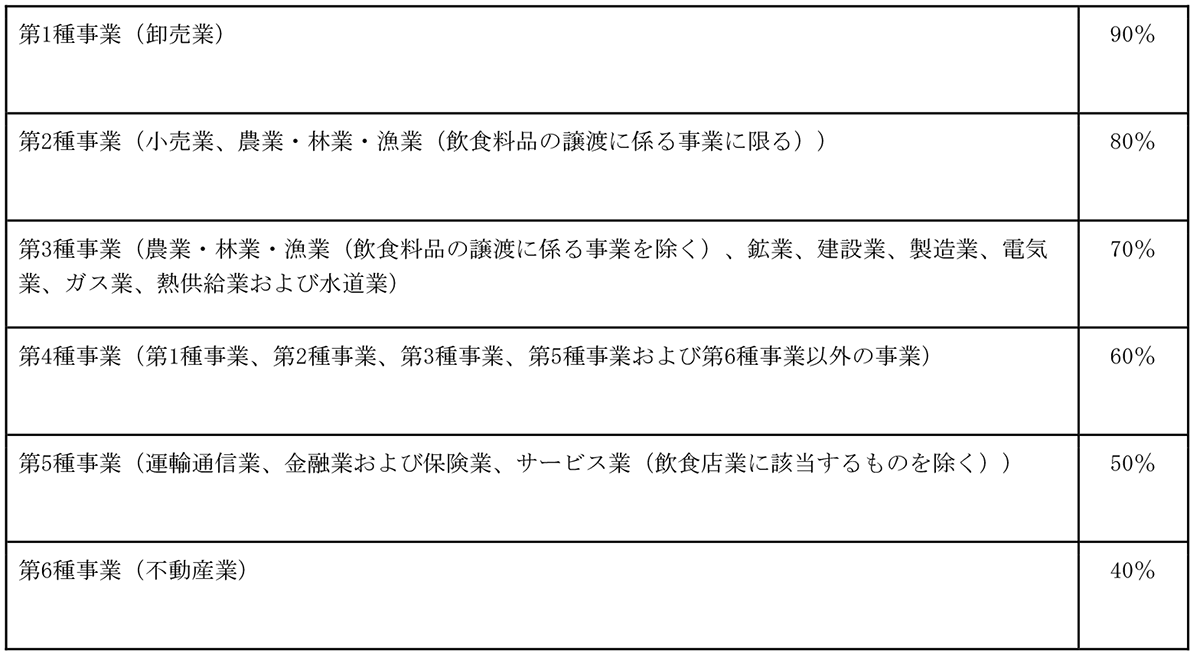

具体的には、その納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を提出した課税事業者は、その基準期間における課税売上高が5千万円以下の課税期間について、売上げに係る消費税額に、事業の種類の区分(事業区分)に応じて定められたみなし仕入率(下記の表参照)を乗じて算出した金額を仕入れに係る消費税額として、売上げに係る消費税額から控除することになります。

医療機関は第5種事業に分類されるため、主に50%のみなし仕入率を使用します。保険診療収入と自由診療収入の割合や、課税仕入れ等の金額にもよりますが、簡易課税制度を選択する方が有利となる場合が医療機関では多くなっています。

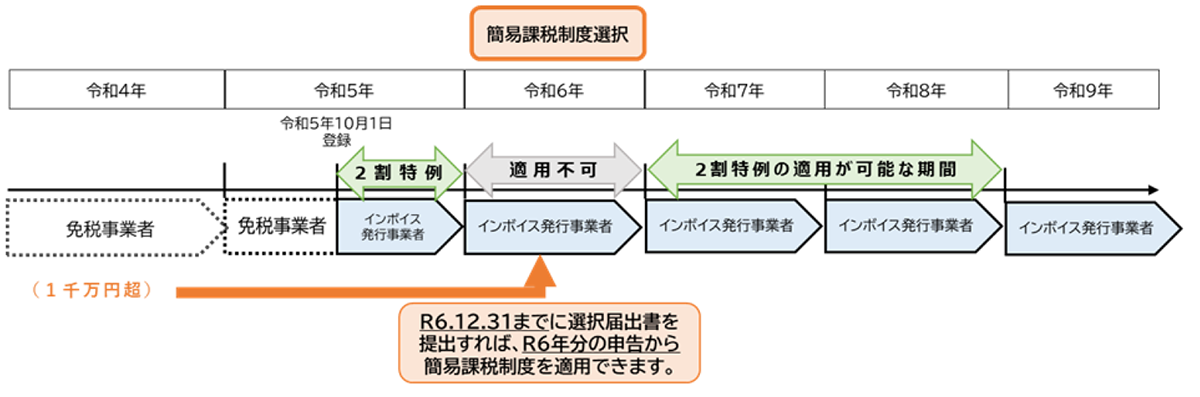

また、2割特例の適用を受けたインボイス発行事業者が、2割特例の適用を受けた課税期間の翌課税期間中に、消費税簡易課税制度選択届出書を提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を受けることができます。

(例:個人事業者が2年間の経過措置期間が終了する翌課税期間において、簡易課税制度を適用する場合)

(例:個人事業者の基準期間における課税売上高が1千万円を超える課税期間がある場合)

2割特例の適用が可能な期間中において簡易課税制度の適用を受けた場合においても、簡易課税制度と2割特例を比較し有利な方を選択することが可能となります。こちらも上記の説明のとおり、主に50%のみなし仕入率を使用する医療機関においては、2割特例を選択する方が有利となります点も併せてご留意ください。

国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」参照及び画像引用

(文責:税理士法人FP総合研究所)